美國媒體暨娛樂產業(Media & Entertainment industry;M&E industry)為全球第一大產業,內容包含電影、電視、廣播、音樂、出版、影像遊戲(家用遊戲機、PC、手機)等娛樂內容產業。根據美國商務部的SelectUSA計畫,表示PwC認為2018年美國媒體暨娛樂產業的產值約7,170億美元,占比約為全球媒體暨娛樂產業1/3,且預測美國媒體暨娛樂產業至2023年將成長至8,250億美元¹。基於媒體暨娛樂產業為美國的重點產業之一,以下將主要說明美國電影、出版、音樂與影像遊戲等四項產業市場現況與趨勢。

一、美國電影產業

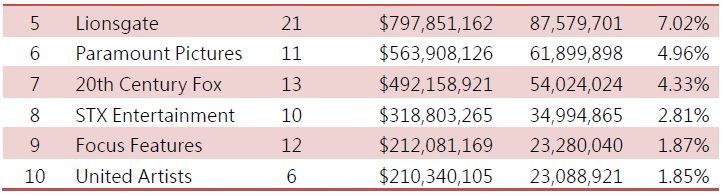

在2019年的票房收入部分,美國電影整體票房收入為113.2億美元,較2018年衰退4.79%²。在電影票價部分,依美國戲院業者協會(NATO)的調查,顯示2019年美國電影票價平均價格為9.16美元,較去年同期成長小於1%³。此外,在發行商部分,根據Box Office Mojo的美國發行商數據,顯示美國前十大發行商收益已占2019年美國發行商總收益的93.82%,其中Walt Disney公司的電影收益在2019年占比高達33.48%,金額為38.03億美元,成為美國發行電影收益最高的發行商;其次收益最佳的發行商分別為Warner Bros.(13.86%)、Sony Pictures(12.10%)、Universal(11.54%)以及Lionsgate(7.02%)。

﹀2019 年美國前十大發行商收益一覽表

¹SelectUSA MEDIA AND ENTERTAINMENT SPOTLIGHT >,載於 https://www.selectusa.gov/media-entertainment-industry-united-states (瀏覽日期 2020 年 2 月 25 日)

²Amy Watson North American box office revenue from 1980 to 2019 >,載於 https://www.statista.com/statistics/187069/north-american-box-office-gross-revenue-since-1980/(瀏覽日期 2020 年 2月 25 日)

³Beatr ice Verhoeven Mo vie Ticket Prices Rose by 3.7% in Fourth Quarter of 2019 >,載於 https://www.thewrap.com/movie-ticket-prices-rose-by-3-7-in-fourth-quarter-2019/(瀏覽日期 2020 年 2 月 25 日)

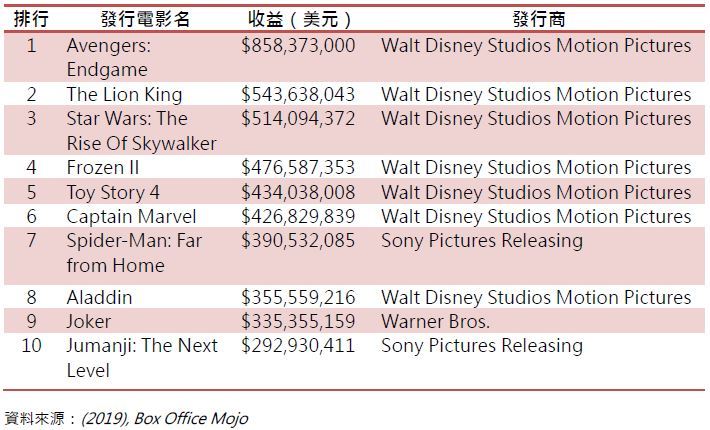

在電影票房部分,2019年美國票房最賣座的電影為《Avengers: Endgame》,票房收益為8.58億美元,其次分別為《Avengers: Endgame》、《The Lion King》、《Star Wars: The Rise Of Skywalker》、《Frozen II》、《Toy Story 4》、《Captain Marvel》、《Spider-Man: Far from Home》、《Aladdin》、《Joker》以及《Jumanji: The Next Level》。從上述電影票房排行,可知由漫畫改編的電影、動畫電影以及動畫改編真人電影對於美國民眾的吸引力較大。此外,綜合前十大發行商收益與前十大賣座電影的發行商名單,顯示Walt Disney Studios Motion Pictures在2019年共發行13部電影,其中8部電影就為前十大賣座電影。此現象說明由動畫起家的Walt Disney Studios Motion Pictures懂得善用文本,展現出一源多用的轉譯能力。

﹀2019 年美國前十大電影收益一覽表

隨著美國電影院運用多樣化優惠選擇,例如:電影或品牌相關周邊商品等消費產品與提供會員折扣以吸引觀眾,預估未來美國票房將持續成長。此外,美國電影業由跨國公司、大型製片廠和獨立製片廠或獨立公司組成,且美國電影產業的產業鏈(電影攝製組、後期製作公司以及基礎拍攝設施等)、人才培育(作家、演員、製片人、導演和技術專家人才等)以及智慧財產權保護相當完善,美國電影產業可望持續呈現成長態勢。

惟隨著串流媒體服務平臺涉足電影領域,為美國電影產業增添了不確定性因素。從前述數據可知大型電影正主導美國電影市場,少部分電影成為電影產業的主要收益來源。而造成此現象的原因正為美國製片商越來越趨於規避風險,喜劇、戲劇和浪漫喜劇的大部分市場已移至Netflix等串流媒體服務平臺,並用以吸引用戶。因此,電影院與串流媒體服務平臺是否為競爭關係的爭論也隨之成為電影產業的重點討論之一,根據美國戲院業者協會(NATO)的調查,顯示6成受訪者認為在串流媒體服務平臺上架的影片中,若曾在電影院放映過,受訪者將更有興趣觀看。此外,另外一項調查結果顯示受訪者進戲院看電影的次數,與他們於串流媒體服務平臺上觀看影音串流內容的時間為正比。例如:過去一年進戲院 9次以上的受訪者,平均每週花在觀看串流影音節目的時數約12小時;反之,過去一年進戲院1~2次的受訪者,觀看串流影音節目的時間則下降至約7小時⁴。因此,以此調查為參考,串流媒體服務平臺對於消費者而言,增加了觀影管道與觀看影音節目的時間,而非剝奪消費者前往電影院消費的機會。

二、美國出版產業

根據美國出版協會(The Association of American Publishers;AAP)於2020年1月所公布的數據⁵,顯示2019年1月至10月美國書籍市場的銷售總額為125.7億美元,較2018年成長3.6%。在十月當月的銷售類別中,主要銷售類別為實體書,包含精裝書(49%)、平裝書(27%)以及其他(5.71%),電子書僅佔8.5%,顯示美國出版市場仍以實體書為主。在10月銷售金額部分,實體書籍的銷售金額為7.51億美元,占整體銷售市場金額(9.387億美元)的80%:電子書的銷售金額為8,000萬美元,較2018年同期衰退8.9%:而下載有聲書的銷售金額則為4,960萬美元,較2018年同期成長15.1%。

﹀2019 年 10 月美國出版產業銷售概況 依類別區分

⁴National Association of Theater Owners (NATO) Summary of EY report, “The Relati onship Between Mo vie Theater Attendance and Streaming Behavior” Behavior”>,載於 https://www.natoonline.org/wp-content/uploads/2019/01/EY-NATO-Report-Executive-Summary-12-14-18.pdf (瀏覽日期: 2020 年 2 月 25 日)

⁵The Association of American Publishers (AAP) AAP OCTOBER 2019 STATSH OT REPORT: INDUST RY UP 3.6% YEAR TO DATE >,載於 https://newsroom.publishers.org/aap-october-2019-statshot-report-industry-up-36--year-to-date/ (瀏覽日期 2020 年 2 月 25 日)

藉由上述數據與Pew Research Center的研究結果⁶,可推論出兩項重點。首先,電子書的銷售逐漸下滑:2014年美國成人在過去12個月內閱讀電子書的比例達到高峰,其比例為28%,而2019年美國成人在過去12個月內閱讀電子書的比例則衰退至25%。此外,根據IBIS World的數據,顯示電子書2019年的收益是下降至30億美元,且2014年~2019年的年成長率為-9.3%⁷,主要衰退因素可能是受到消費者轉為尋找其他閱讀替代品的影響,例如:有聲書的崛起:亦或是部分讀者仍偏好閱讀實體書,對於使用電子裝置閱讀書籍不感興趣。第二,有聲書大幅成長:2015年美國成人在過去12個月內閱讀有聲書的比例降到低點,其比例為12%,然而往後美國成人在過去12個月內閱讀有聲書的比例卻逐年上升,截至2019年已達到20%。此現象除受到智慧型手機普及的影響,同時也受到線上隨選串流平臺與播客(Podcast)的興起所影響。雖然有聲書的銷售持續成長,但仍應留意有聲書是否會產生與電子書一樣的效應,僅被少部分的人所接受。

三、美國音樂產業

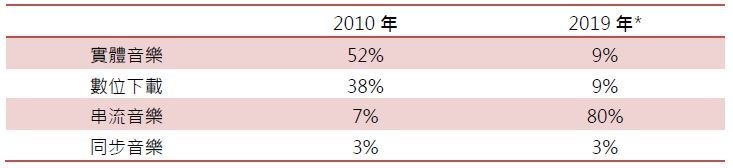

根據Forbes跟Variety的報導,經RIAA統計2019年上半年美國音樂產業的銷售數據,顯示美國音樂消費市場以串流音樂為主,占比高達80%,其次為實體音樂(9%)、數位下載(9%)以及同步音樂(3%)。此現象與十年前的美國音樂產業有截然不同的轉變,2010年美國音樂消費市場主要來自於實體音樂(52%),其次為數位下載(38%)、串流音樂(7%)以及同步音樂(3%)⁸。

﹀2010 與 2019 年美國音樂消費市場概況

*2019年統計年度至2019上半年。

資料來源:(2019), Variety;(2019), Forbes

⁶Submittable,<A Decade of Change: Publishing Industry Trends in 7 Charts>,載於https://blog.submittable.com/publishing-industry-trends/(瀏覽日期:2020年2月25日)

⁷IBIS World,<Book Publishing Industry in the US -Market Research Report>,載於https://www.ibisworld.com/united-states/market-research-reports/book-publishing-industry/ (瀏覽日期:2020年2月25日)

⁸Caitlin Kelley,<RIAA Reports ThatMusic Streaming Went From 7% To 80% Of The U.S. Market This Decade>,載於https://www.forbes.com/sites/caitlinkelley/2020/12/31/riaa-reports-that-music-streaming-went-from-7-to-80-of-the-us-market-this-decade/#7cfaee9c3174 (瀏覽日期:2020年2月25日)

JemAswad,<Music Streaming Soared From 7% to 80% of U.S. Market in the 2010s, RIAA Stats Show>,載於https://variety.com/2019/biz/news/music-streaming-soared-2010s-decade-riaa-1203454233/ (瀏覽日期:2020年2月25日)

在串流音樂中,若從付費型的線上隨選串流音樂訂閱數分析,顯示2010年付費型的線上隨選串流音樂訂閱數僅150萬人。然而在線上隨選串流音樂兩大公司-Spotify和Apple Music分別於2011年與2014年進入美國後,美國付費型的線上隨選串流音樂訂閱數歷經兩次大型的成長。首次的大型成長為2013年,當時的付費訂閱人數從2012年的340萬人增加至2013年的620萬人;第二次的大型成長為2016年,當年度美國付費型的線上隨選串流音樂訂閱數快速地成長至2015年的兩倍,達到2,270萬人。隨著全球線上隨選串流音樂進入快速成長時期,2019年上半年美國付費型線上隨選串流音樂訂閱數也增加至6,110萬人。據Nielsen的調查資料,顯示目前美國付費型與免費型的線上隨選串流音樂訂閱比例約13%,而目前未採用付費訂閱的音樂使用者中有76%在未來6個月內有可能開始訂閱⁹,顯見未來線上隨選串流音樂將持續成為美國音樂產業成長的主要動能。

﹀ 2010~2019 年美國付費型 線上隨選串流音樂訂閱數

整體而言,線上隨選串流音樂將成為全球與美國音樂產業的復甦動力。Midia Research預測全球線上隨選串流音樂在2026年將達到453億美元¹⁰,而Goldman Sachs則認為全球線上隨選串流音樂在2030年可望達到372億美元¹¹,兩家機構不約而同地對於線上隨選串流音樂的成長持以正面看法。由此可預測,未來美國音樂產業應可持續成為線上隨選串流音樂下的受益者。

藉由數位科技的發展,音樂產業不僅擁有高品質與低成本的錄音技術,並透過數位發行降低專輯及單曲的發行成本,音樂產業發行端的執行成本與發行模式已被改變。此外,線上隨選串流音樂為消費者帶來更加便利與低成本的音樂聆聽環境,且相較於過往盜版音樂猖獗的時代,音樂家也較為容易地從中獲得收益。再者,各國歌曲於線上隨選串流音樂平臺上架後,將更能輕易地達成音樂全球化的目標。隨著娛樂科技的進步,未來除線上隨選串流音樂能為美國音樂產業帶來收益外,影像線上隨選串流與影音社群軟體也可望為美國音樂產業貢獻相關收益。預期隨選串流媒體服務將比以往更有能力影響音樂產業的發展。

⁹Nielsen,<Nielsen Music/MRC Data’s U.S. Year-End 2019 Report>,載於https://www.billboard.com/files/pdfs/NIELSEN_2019_YEARENDreportUS.pdf(瀏覽日期:2020年2月19日)

¹⁰Stuart Dredge,<Report predicts $45.3bn of global streaming revenue by2026>,載於https://musically.com/2019/03/25/report-predicts-45-3bn-of-global-streaming-revenue-by-2026/(瀏覽日期:2020年2月19日)

¹¹Stuart Dredge,<Goldman Sachs: annual streaming revenues will be $37.2bn in 2030>,載於https://musically.com/2019/06/06/goldman-sachs-annual-streaming-revenues-will-be-37-2bn-in-2030/(瀏覽日期:2020年2月19日)

四、美國遊戲產業(家用遊戲機、 PC 、手機)

美國遊戲產業包含在家用遊戲機、PC以及手機等裝置上所使用的各種遊戲以及電子競技等。根據娛樂軟體協會(The Entertainment Software Association;ESA)與NPD集團共同釋出的數據,顯示2019年美國遊戲內容收益為354億美元,較2018年成長2%,此數據包含消費者購買軟體、在遊戲內購買以及手機遊戲購買等三項支出¹²。

依NPD集團的調查數據,顯示北美於2019年使用手機遊戲的人數達到2.14億人,較2018年成長約2%,且在手機遊戲中的支出,也較2018年成長24%,來到118.2億美元¹³。然而美國遊戲產業在整體銷售(含影像遊戲硬體、軟體、配件與遊戲卡)部分為145.81億美元,較2018年衰退13%。各細項的情況分別為:軟體銷售額為66億美元,較2018年衰退9%;硬體銷售額為39億美元,較2018年衰退22%;配件與遊戲卡銷售額為41億美元,較2018年衰退7%¹⁴。

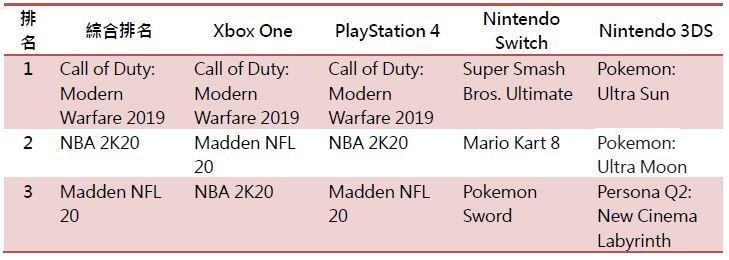

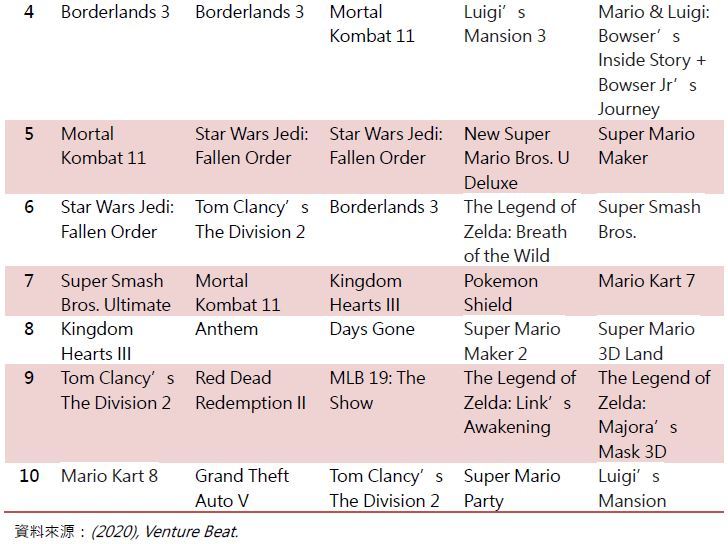

在遊戲銷售排名中,綜合銷售前三名的遊戲分別為《Call of Duty: Modern Warfare 2019》、《NBA 2K20》以及《Madden NFL 20》。綜合銷售排名與Xbox One及PlayStation 4兩大遊戲平臺的遊戲銷售排名大抵相同,惟Nintendo Switch與3DS因平臺特性、裝置設計以及遊戲內容的關係,在此兩平臺銷售前三名的遊戲分別為《Super Smash Bros. Ultimate》、《Mario Kart 8》以及《Pokemon Sword》;《Pokemon: Ultra Sun》、《Pokemon: Ultra Moon》以及《Persona Q2: New Cinema Labyrinth》。

﹀2019 年美國遊戲銷售排名一覽表

透過 ESA 和 NPD 的研究發現, 目前 75 %的美國 家庭中擁有遊戲玩家 ,主要來自於遊戲的 可玩性 被提高, 玩家 不僅 可以通過 家用遊戲機與 PC 遊玩,也可透過智慧 型 手機 遊玩遊戲,甚至 基於 智慧型手機 為日常生活中不可或缺的裝置,且其可攜性高, 多數玩家正使用智慧型手機作為主要的遊戲機,促使 手機遊戲 成為 遊戲 產業 的主要 競爭者 與 未來主要成長動能的來源 。

受到科技發展影響, 未來 虛擬實境 和 擴增實境 VR / AR )及電子競技 恐 將影響美國遊戲產業發展 。 在 虛擬實境 和 擴增實境 VR / AR )部分,根據 IDC 的 《 Worldwide Augmented and Virtual Reality Spending Guide 》 顯示全球在 虛擬實境 和 擴增實境VR / AR 上的支出預計為 188 億美元,其中消費型支出主要是使用在 VR 遊戲( 33

億美元)和 VR 觀看功能( 14 億美元)等兩個項目,預估未來將加速 虛擬實境 和 擴增實境 VR / AR 被應用在以娛樂為目的的遊戲中。 此外,該機構也 預估 2020 年美國在 虛擬實境 和 擴增實境 VR / AR 中的支出將達到 51 億美元,僅次於中國大陸¹⁵。 基於 美國將 持續投 入 虛擬實境 和 擴增實境 VR / AR 領域,預期 虛擬實境和擴增實境( VR / AR

將持續影響美國遊戲產業,並帶動 美國 遊戲產業 收益的成長。

在電子競技部分,根據 Business Insider Intelligence 的估計 認為 全球電子競技的總收視率預計將以年複合成長率( CAGR 9 %的方式快速成長,預估將從 2019 年的 4.54億成 長到 2023 年的 6.46 億¹⁶。 此外, 依據 Ne wzoo 的《 2019 Global Esports Market Report 》 報告 顯示 20 19 年全球電子競技收益可望超過 10 億美元,預計 2022 年全球

電子 競技收益將達到 1 8 億美元 。 其中針對北美地區部分,報告指出三項重點。首先, 2019年最大的電子競技市場是北美地區,收益達到 4.09 億美元,僅次於中國大陸( 2 .1 億美元) 其次, 2019 年北美 電子競技類別 的主要收益來源是贊助商,總計收益達到 1.96 億美元,其次的收益來源為媒體版權 最後, 2019 年北美 每位 電子競技比賽 迷的貢獻度為17.13 美元, 明顯 高於其他地區¹⁷。未來隨著社交媒體 的 持續 成長,贊助商及廣告商 的投入金額 也將隨之快速的 增加 ,預估電子競技 也 將 成為 美國遊戲產業 的 重點收益來源 之 一 。

¹²LeijahPetelka,<Video Games Generated $35.4 Billion in Revenue for 2019 in The U.S.>,載於https://screenrant.com/video-game-revenue-2019-united-states-npd-esa/(瀏覽日期:2020年2月25日)

¹³Brendan Sinclair,<NPD: Growth of mobile gamers slowswhile revenue continues rising>,載於https://www.gamesindustry.biz/articles/2020-01-15-npd-growth-of-mobile-gamers-slows-while-revenue-continues-rising(瀏覽日期:2020年2月25日)

¹⁴JeffGrubb,<NPD: The 20 best-selling games of 2019 in the U.S.>,載於https://venturebeat.com/2020/01/16/20-best-selling-games-of-2019/(瀏覽日期:2020年2月25日)

¹⁵IDC,<Worldwide Spending on Augmented and Virtual Reality Expected to Reach $18.8 Billion in 2020, According to IDC>,載於https://www.idc.com/getdoc.jsp?containerId=prUS45679219(瀏覽日期:2020年2月25日)

¹⁶Mariel Soto Reyes,<Esports Ecosystem Report 2020: The key industry players and trends growing the esports market which is on track to surpass $1.5B by 2023>,載於https://www.businessinsider.com/esports-ecosystem-market-report (瀏覽日期:2020年2月25日)

¹⁷Jurre Pannekeet,<Newzoo: Global Esports Economy Will Top $1 Billion for the First Time in 2019>,載於https://newzoo.com/insights/articles/newzoo-global-esports-economy-will-top-1-billion-for-the-first-time-in-2019/(瀏覽日期:2020年2月25日)

五、結語

從美國 M&E 產業中的電影、出版、音樂 以及遊戲產業的現況與發展,可知多數產業都受到串流媒體及數位科技的發展影響深遠, 由串流媒體及數位科技所延伸出的新型服務或產品 正逐步 成為 該 產業 的 重點收益來源。 對照我國,近年來我國相關內容產業也同樣受到 串流媒體及數位科技 的影響,例如:我國音樂產業原先受到網路盜版影響,實

體唱片銷售大幅下降,但隨著線上隨選串流平臺的興起,串流影音成為我國音樂產業中唯一正向成長的收益項目,並呈現逐年成長的態勢。未來 我國除持續觀察國內外內容產業的發展動態外,應進一步著重於 發掘與分析 新 興 科技對於各產業別的影響,以提早採取應變措施或是規劃運用新興科技促進我國內容產業發展的相關政策,方能擴大我國內

容產業規模,並提升我國文化軟實力 。

關鍵詞 :